Par principe, la location nue relève des revenus fonciers, quand la location meublée relève, au plan fiscal, des bénéfices industriels et commerciaux (BIC). Les conséquences qui découlent de ce choix sont multiples et peuvent être anticipées.

1/ La location nue : comment déterminer le revenu imposable au titre des revenus fonciers ?

Les loyers des immeubles nus, loués sans aménagement, ni équipement à des fins d’habitation ou d’exploitation, perçus par un particulier dans le cadre de la gestion de son patrimoine privé, sont soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers.

Les revenus fonciers imposables sont constitués des loyers perçus, certaines charges sont admises en déduction. Ainsi, dans le cadre de l’imposition dans la catégorie des revenus fonciers, les dépenses de travaux qui peuvent être déduites sont limitativement énumérées. A titre d’exemple, ne peuvent être admis les travaux de reconstruction du bien loué.

Lorsque l’activité de location nue est déficitaire, les déficits peuvent être imputés sur le revenu global, l’année de création du déficit à hauteur de 10 700 €, puis sur les revenus de même nature au cours des 10 années suivantes.

Un régime micro-foncier peut être appliqué, il prévoit un abattement des recettes brutes de 30%, au titre des charges plafonné à 15 000 €. Cet abattement ne s’applique que sur l’assiette de l’impôt sur le revenu. Les cotisations restent dues sur le montant brut des recettes.

2/ La location meublée non professionnelle (LMNP) : comment déterminer le revenu imposable au titre des BIC ?

Les revenus provenant de l’exercice d’une activité de location meublée sont taxés dans la catégorie des bénéfices industriels et commerciaux. A noter qu’une exonération spécifique est prévue pour les personnes louant une partie de leur résidence principale et dont les recettes ne dépassent pas un certain montant.

L’un des intérêts principal du régime fiscal applicable aux loueurs en meublés est la déduction de l’intégralité des charges d’exploitations. En ce compris, les frais dits « d’acquisition de l’immeuble » (frais de notaire), ainsi que les dotations aux amortissements portant sur l’immeuble (hors terrain) et le mobilier.

Toutefois, la déduction des amortissements générant un déficit est différée, et imputable sur les revenus de même nature. En pratique, à l’issue du remboursement de l’emprunt, le loueur imputera, sur les revenus de la location, le déficit créé par l’amortissement du bien.

Un régime micro est également applicable aux loueurs meublés, il se compose d’un abattement forfaitaire pour charges de 50% des loyers bruts. Cet abattement s’applique également à l’assiette des contributions sociales sur les revenus du patrimoine.

3/ Un revenu imposable dans des conditions identiques

Le revenu imposable est donc déterminé différemment, selon la nature de la location, nue ou meublée. Néanmoins, dans les deux cas, le revenu est imposable au barème progressif de l’impôt sur le revenu (tranches de 0% à 45% selon les autres revenus perçus et la situation personnelle notamment) et assujetti aux prélèvements sociaux au taux de 17.2%.

De surcroît, à l’exception des loueurs en meublé professionnels, le traitement fiscal de la plus-value immobilière réalisée lors de la vente est identique que le bien soit loué nu ou meublé.

Ainsi la plus-value réalisée est taxable à l’impôt sur le revenu au taux de 19% auquel s’ajoute les prélèvements sociaux au taux de 17.2% - soit une imposition globale de 36.2%.

Par ailleurs, des abattements du montant de la plus-value imposable, fonction de la durée de détention du bien, sont applicables. Ainsi, une exonération de l’impôt sur la plus-value est acquise après 22 ans de détention pour l’impôt sur le revenu et 30 ans pour prélèvements sociaux

En outre, si la plus-value réalisée dépasse 50 000 € une taxe supplémentaire sera exigible. Il s’agit d’appliquer un barème progressif allant de 2 à 6%.

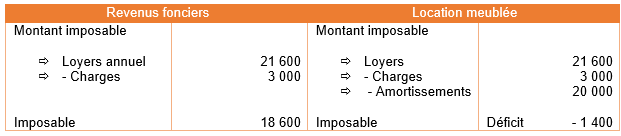

L’intérêt de la location meublée est sans appel, elle permet de bénéficier de l’amortissement. Dans de nombreux cas, la location meublée ne génère aucun revenu car l’amortissement couvre les loyers.

Par ailleurs, le régime de cession et le bénéficie des abattements pour durée de détention est le même qu’il s’agisse de location meublée ou de location nue. Les amortissements déduits durant la location ne sont pas repris pour déterminer la plus-value imposable.

Exemple : bien 500 000 € amorti sur 25 ans 20 000 € annuel - location 1 800 € mensuel

Si la cession intervient après 30 ans, l’exonération de la plus-value est intégrale, au titre de l’impôt sur le revenu et des prélèvements sociaux.

Nos avocats fiscalistes se tiennent à votre disposition pour analyser votre situation patrimoniale et vous aider à définir la meilleure stratégie en fonction de vos attentes et de vos projets.

Voir plus de commentaires