Vous exercez une activité sous forme de société et vous voulez la céder pour investir dans un tout nouveau projet ? Le réinvestissement de votre plus-value sur cession de titres peut vous permettre de limiter l’impact fiscal immédiat.

La fiscalité peut être perçue comme un frein à la transmission, mais le mécanisme de l’apport cession-réinvestissement peut vous permettre de céder vos titres et de réinvestir, et ce sans passer par la case impôts.

Pour ne commettre aucun faux pas, nous vous présentons les principales conditions de ce dispositif particulièrement attractif qui vous permettent d’optimiser votre plus-value sur cession de titres.

Comment réinvestir pour optimiser votre plus-value sur cession de titres ?

Vous détenez les titres (parts ou actions) d’une société opérationnelle dans laquelle vous exercez votre activité. Vous souhaitez vendre votre société et investir dans une nouvelle activité opérationnelle.

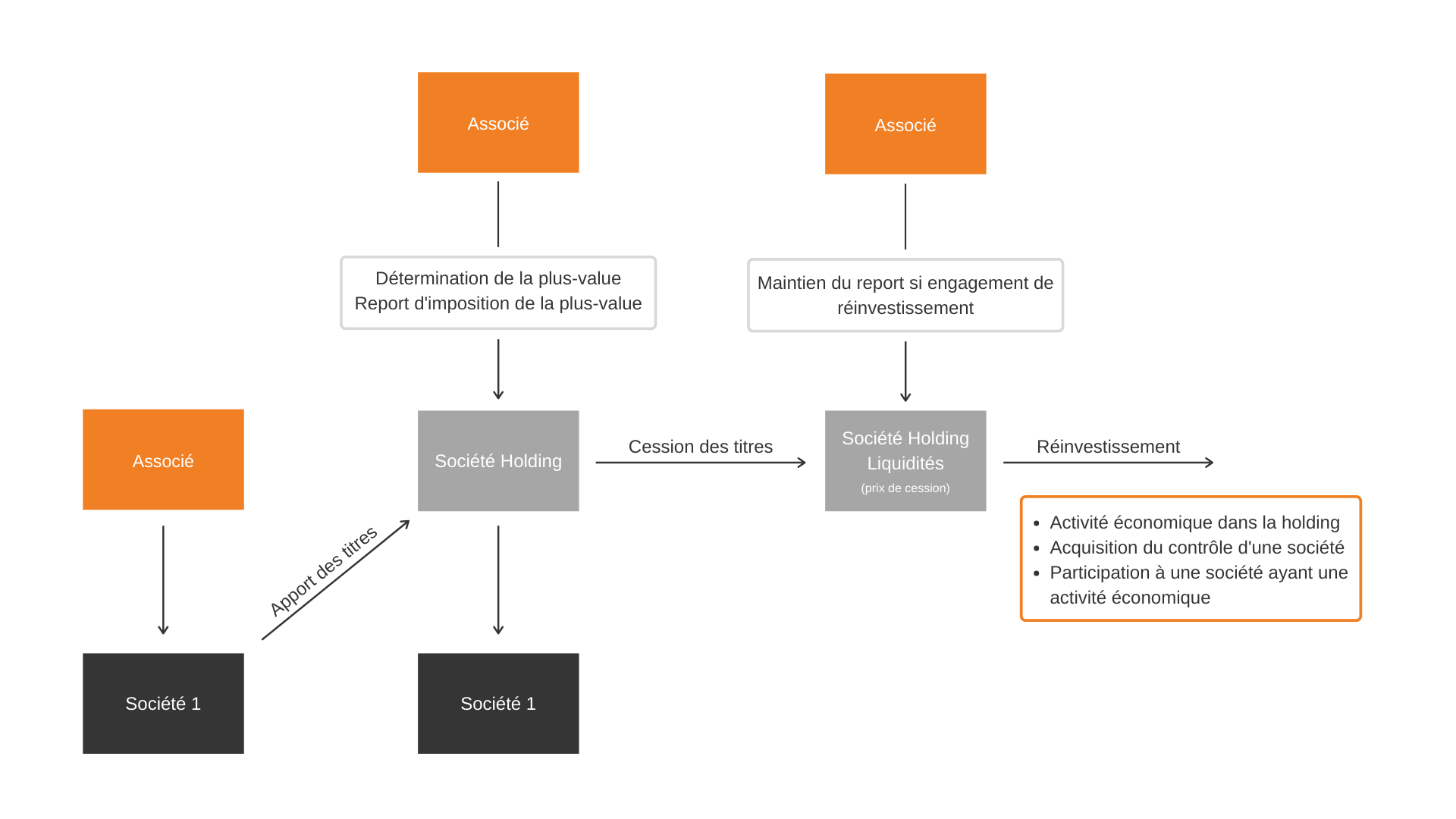

Vous constituez une nouvelle structure holding, vous apportez les titres de votre société opérationnelle.

Lorsque vous apportez les titres d’une société opérationnelle à une société holding, vous bénéficiez d’un report d’imposition de votre plus-value. En principe, il est interdit de revendre les titres apportés avant un délai de 3 ans.

Cependant le code général des impôts autorise à céder les titres apportés avant le délai de 3 ans, si vous prenez l’engagement de réinvestir dans une activité économique dans les 24 mois suivants la cession des titres apportés.

Pour ce faire, il est nécessaire de respecter certaines conditions attachées notamment au réinvestissement économique.

> 1er exemple de montage pour optimiser votre plus-value sur cession de titres :

Cession / Plus-value – 100 000 €

Imposition – 30 000 €

Net disponible pour le réinvestissement – 70 000 €

Flat tax : 30%

En l’absence d’apport-cession-réinvestissement, l’associé est taxable sur la plus-value de cession des titres.

> 2eme exemple de montage pour optimiser votre plus-value sur cession de titres :

Cession – 100 000 €

Pas d’imposition immédiate sur la plus-value en cas d’engagement de réinvestissement

Net disponible pour le réinvestissement - 100 000 €

Quelles sont les conditions du réinvestissement ?

La plus-value sur cession de titres doit être réinvestie :

> dans les 2 ans de la cession des titres apportés

> à hauteur de 60% (depuis la loi de finances pour 2019)

> dans une activité économique

Qu’est-ce qu’un réinvestissement dans une activité économique ?

> La société holding investit et devient opérationnelle : le réinvestissement est réalisé si la société holding investit en direct dans une activité économique. Ce peut être l’acquisition d’un fonds de commerce, la création d’une activité nouvelle…

> Acquisition du contrôle d’une société opérationnelle : la holding peut acquérir le contrôle d’une société opérationnelle. C’est-à-dire une société qui exerce une activité commerciale, industrielle, artisanale, libérale, agricole ou financière. Cela exclut les sociétés dont l’objet est la gestion de son propre patrimoine immobilier ou mobilier.

> Souscription ou augmentation du capital d’une société opérationnelle : la holding peut créer une nouvelle filiale qui réalise une nouvelle activité économique ou encore, participer à l’augmentation du capital de société exerçant une activité économique.

En conclusion, l’engagement de réinvestissement vous permet de réinvestir l’intégralité de la plus-value et de décaler l’imposition due sur la plus-value à la cession ultérieure de titre de la société holding créée.

À terme, la donation de votre patrimoine à vos enfants, par exemple, pourrait purger la plus-value placée en report. Elle serait alors définitivement exonérée.

Nos avocats et juristes en fiscalité se tiennent à votre disposition pour sécuriser ce type de montage et répondre à vos interrogations concernant les différents réinvestissements pouvant être réalisés.

Voir plus de commentaires