Valorisation du capital immatériel

Des échanges que nous engageons avec nos clients au sujet de la valorisation du patrimoine immatériel, il ressort systématiquement la réponse suivante : « A quoi cela me servirait, je ne veux pas vendre ! » Or, l’estimation de la valeur économique des éléments intangibles de l’entreprise possède bien d’autres vertus et, force est de constater qu’il ne faut pas attendre un projet transactionnel pour s’y intéresser.

Capital immatériel : de quoi parle-t-on ?

L’immatériel, l’intangible, l’incorporel : si les trois substantifs évoquent des biens abstraits, leur apport est bien réel. Les définitions sont nombreuses, et c’est le dénominateur commun à toutes les définitions qui nous intéresse ici : le capital immatériel d’une entreprise est constitué d’éléments identifiables séparément qui procurent un avantage concurrentiel à l’entreprise qui les a créés.

Le périmètre de ces éléments trouve selon nous sa meilleure traduction depuis 2011 dans le référentiel français à la mesure de la valeur du capital immatériel des entreprises : le Thésaurus – Bercy (V1 et V2 – sous la direction d’Alan Fustec, dirigeant de Goodwill Management).

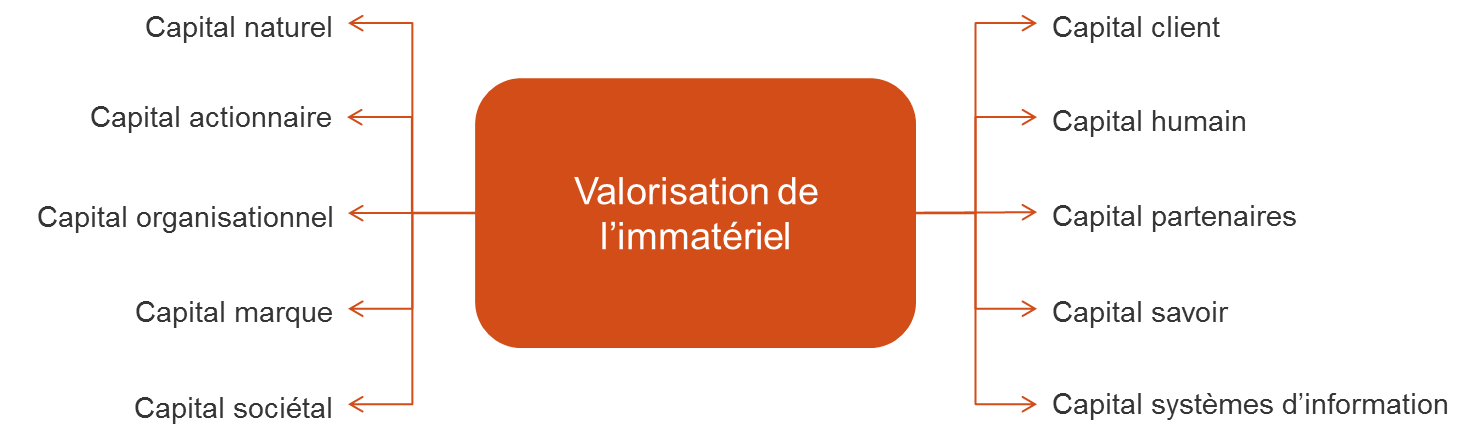

Ce référentiel range les différents capitaux immatériels dans les catégories suivantes :

Quels sont les éléments composant le capital immatériel ?

-

Capital naturel

-

Capital actionnaire

-

Capital marque

-

Capital sociétal

-

Capital client

-

Capital humain : c’est « l’Homme dans l’entreprise » (expérience, formation, capacité de direction, relations interpersonnelles, motivation, etc.)

-

Capital partenaires

-

Capital savoir

-

Capital systèmes d’information

Nous sommes donc bien loin des valorisations comptables des titres de propriété intellectuelle ou industrielle (brevets et marques principalement) qui nous étaient proposées selon les méthodes IFRS… et c’est une bonne nouvelle pour toutes les entreprises qui placent l’innovation et le capital humain au centre de leur stratégie.

Au sein de TGS France, nous sommes les témoins naturels de ce changement de paradigme. Nos clients, PME, ETI, Start-Ups, sont eux-mêmes la preuve du concept du pilotage par la valeur et nous nous efforçons de les conforter dans cette nouvelle vision en apportant une nouvelle grille de lecture à leurs systèmes de gouvernance.

En substance, la digitalisation du monde industriel et la tertiarisation de l’économie ont inversé les proportions des capitaux matériels et immatériels et il est de plus en plus fréquent d’observer une richesse immatérielle prépondérante au regard de l’ensemble des actifs d’une entreprise.

Les datas, la réputation, la politique RSE, la marque, les systèmes d’information, et bien d’autres actifs incorporels sont naturellement désormais valorisables, et l’outil de mesure va même au-delà : le bien être du salarié et la santé du dirigeant sont eux aussi des intangibles valorisables dès lors qu’ils ont nécessité un effort et un investissement de la part du dirigeant.

Valorisation du capital immatériel de l’entreprise : quelle utilisation et quel apport en pratique ?

La valorisation du capital immatériel obéit à deux contextes : soit elle est réalisée sous contrainte, soit elle l’est volontairement.

Dans le premier cas, il s’agit d’avoir à « justifier » de la valeur de vos actifs immatériels à la demande d’une juridiction (par ex. pour évaluer le préjudice du fait d’un contrefacteur) d’une administration (par ex. pour répondre à l’administration fiscale lors d’un contrôle visant la plus-value liée à une cession d’activité) ou même, hypothèse malheureusement fréquente, dans le cadre d’une liquidation judiciaire.

Ces contextes parlent d’eux-mêmes, et il est donc toujours préférable d’avoir valorisé régulièrement son patrimoine immatériel avant d’y être contraint, soit pour échapper au grief du calcul biaisé, soit pour éviter un chiffrage « de fait » à l’initiative des instances officielles.

Dans le second cas, la valorisation des intangibles permet notamment :

> De mesurer le potentiel de développement du projet, grâce à la mesure de la vitesse d’innovation par rapport à l’analyse du marché

> D’optimiser la gestion, grâce à la valorisation notamment du capital organisationnel

> D’en assurer le pilotage, en assurant le suivi de la valeur

> De se donner un poids de négociation avec les investisseurs, banquiers, actionnaires, licenciés, lors de levée de fonds, en procurant de l’épaisseur chiffrée à l’ADN de l’entreprise.

Evaluer son capital immatériel : comment fait-on ?

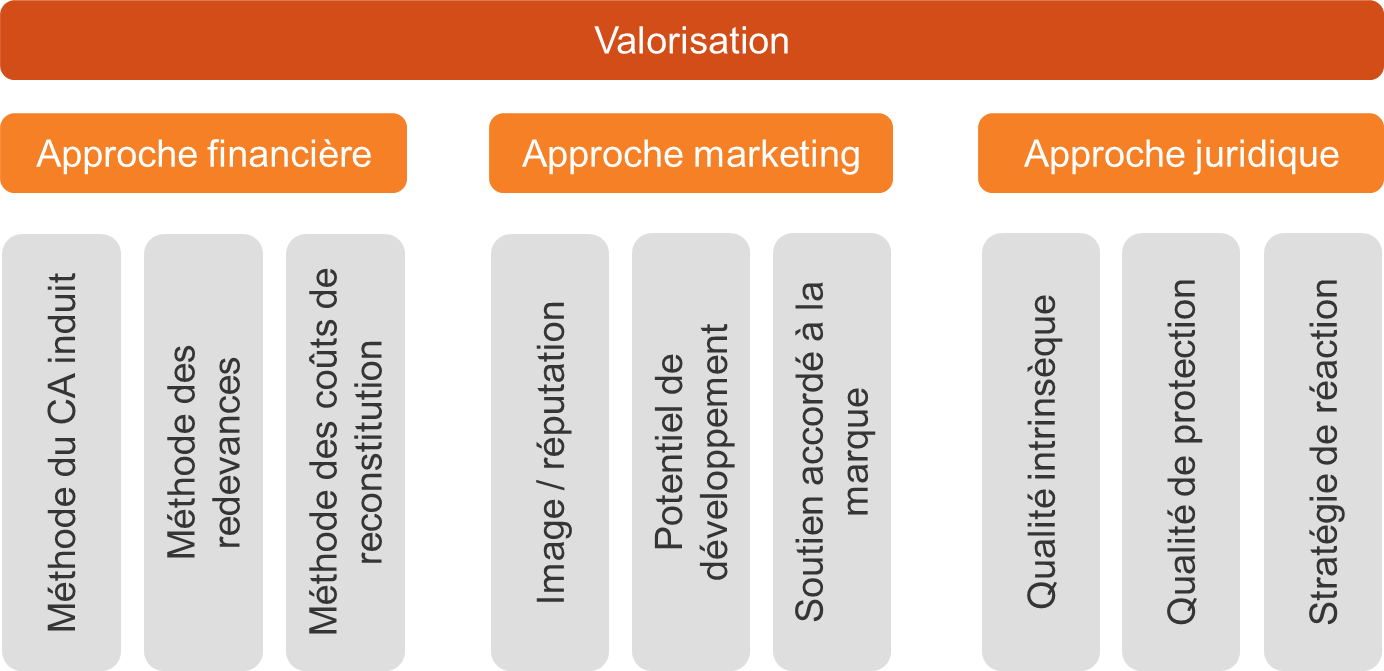

Trois approches complémentaires

Les référentiels et normes existants (notamment la norme ISO 10668-2010 sur l’évaluation des marques), exigent l’application de méthodes de calculs issues de trois approches : financière, marketing et juridique.

Cette exigence est récente puisque seules les normes IAS-IFRS faisaient foi avant l’émergence de la norme ISO de 2010.

L’approche comptable appliquée à titre exclusif a d’ailleurs failli coûter cher en 2010 à l’acquéreur italien de la marque SOPALIN qui avait valorisé la marque avec des méthodes exclusivement comptables, et qui ignorait donc que la validité juridique de cette marque était mise en cause devant le TGI de Paris, SOPALIN étant considérée par les concurrents comme « générique ».

Comment par ailleurs mesurer la valeur d’une marque sans en apprécier la richesse immatérielle ? Là encore, l’approche comptable seule ne pouvait suffire puisque vierge de toute considération quant à l’image, la notoriété, la capacité de rebonds, la capacité de stretching et bien d’autres critères qui traduisent l’efficacité de la marque et lui donnent sa fonction première, celle de se différencier des concurrents.

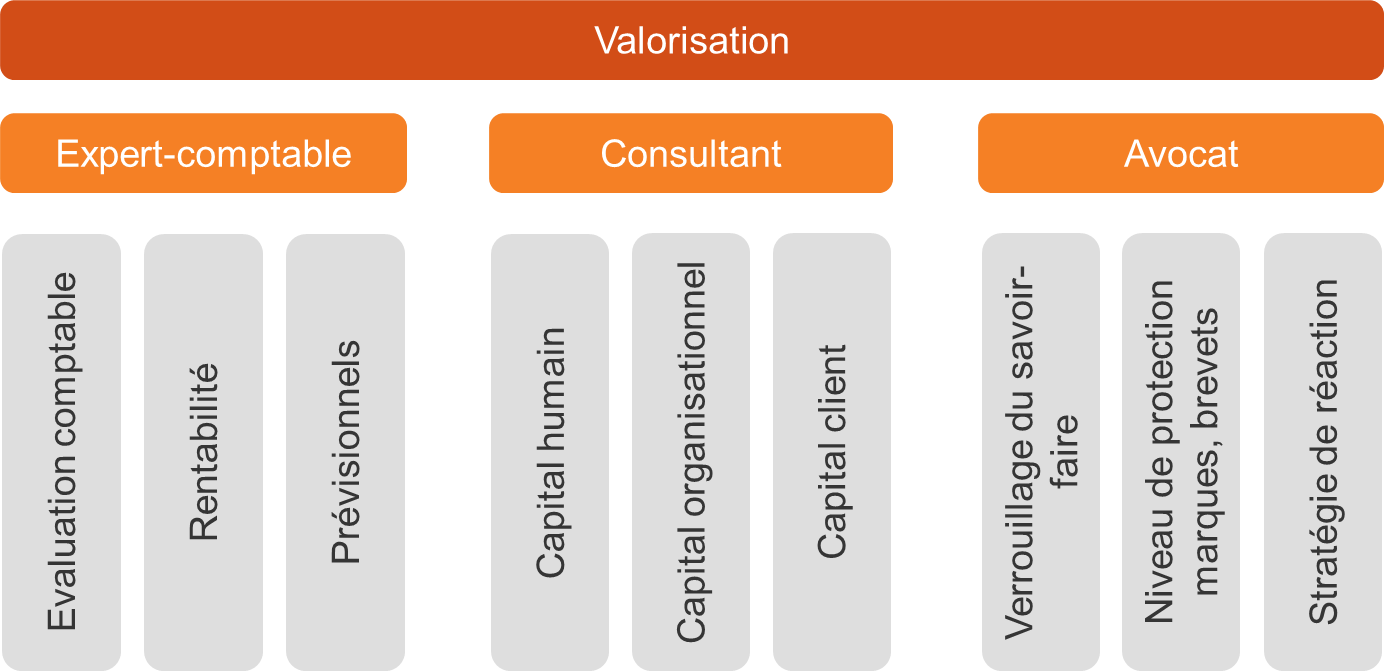

Trois niveaux d'expertise

Une valorisation 360° ne peut être réalisée qu’en alliant l’expertise de professionnels des chiffres (un expert comptable pourra vous aider), du droit et de l’audit organisationnel. Chaque expert est garant de la mise en place d’indicateurs pertinents au regard de sa profession et évalue ainsi le patrimoine immatériel sous un angle empirique et scientifique.

La valorisation du capital immatériel : et après ?

La valorisation du patrimoine immatériel, outre son utilisation ponctuelle dans un contexte spécifique, devient un élément central du tableau de bord de la direction. Il permet, grâce à une cartographie globale, l’adaptation de la gouvernance aux indicateurs et critères propres à cette méthodologie.

A titre d’exemple, là où la valorisation aura permis la détection d’une fragilité sur la stratégie de référencement de la marque sur internet, la direction connaîtra le gain en valeur économique résultant d’un investissement chez un prestataire spécialisé.

Autre illustration, là où la valorisation aura permis de déceler la dilution de la marque du fait des concurrents qui se seront approprié cette marque, le dirigeant mettra en place une stratégie de veille et de réaction juridique qui améliorera son monopole juridique et apportera un impact positif sur la valeur de la marque.

Les 10 commandements de la valorisation de l’immatériel

|

Voir plus de commentaires