A compter du 1er janvier 2019, il est prévu que l’impôt sur le revenu soit prélevé à la source.

Cette réforme du recouvrement de l'impôt sur les revenus remplit les objectifs suivants :

> Supprimer le décalage d’un an entre la perception du revenu et son imposition,

> Prendre en compte plus rapidement les changements de situation familiale ou professionnelle des contribuables,

> Répartir le paiement de l’impôt en fonction du rythme de perception des revenus.

Quels revenus sont concernés par le prélèvement à la source ?

La réforme concernera la majorité des revenus : les traitements et salaires, les pensions, les revenus de remplacement (allocations chômage notamment), les revenus des indépendants et les revenus fonciers.

Selon la nature des revenus, deux modes de prélèvement sont retenus :

> Pour les traitements, salaires, pensions de retraites et revenus de remplacement, l’impôt sera prélevé à la source par le tiers versant les revenus (employeur, caisses de retraites, particulier employeur, etc.), en fonction d’un taux calculé et transmis par l’administration fiscale.

> Pour les revenus des indépendants et les revenus fonciers, l’impôt sur les revenus de l’année en cours fera l’objet d’acomptes calculés par l’administration et payés mensuellement ou trimestriellement.

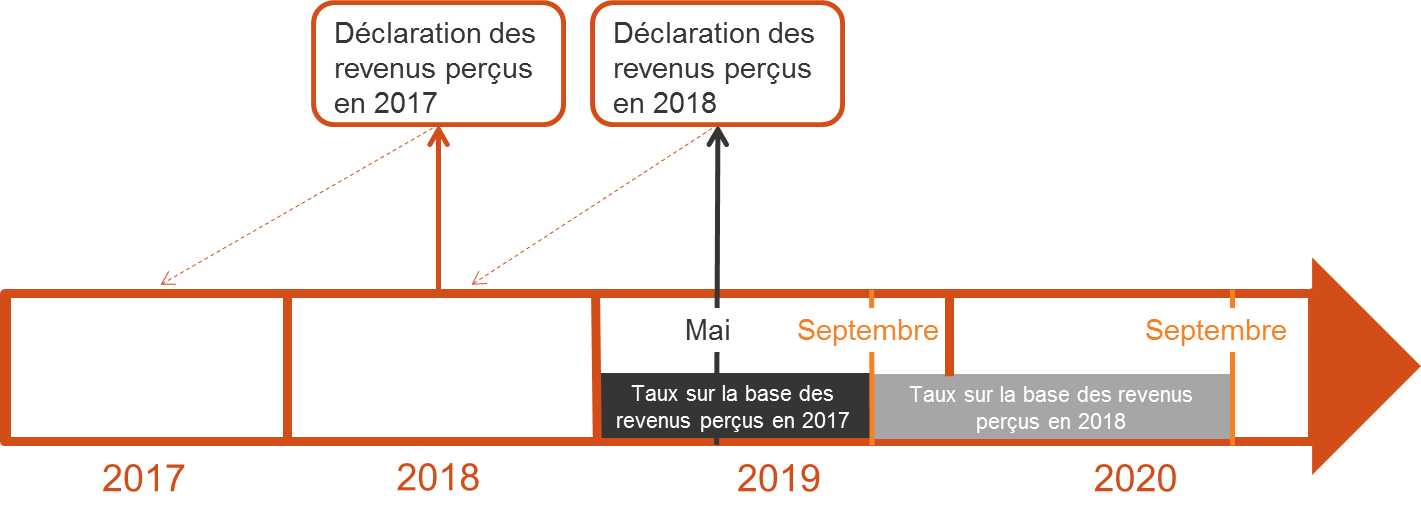

Un taux de prélèvement variable sur une même année

Le taux défini pour l’application du prélèvement à la source sera calculé par l’administration fiscale pour chaque foyer sur la base des revenus de l’année N-2 et de l’impôt acquitté en N-1 pour les retenus à la source et les acomptes intervenant entre janvier et août de l’année N.

Puis sur la base des revenus de l’année N-1 et de l’impôt acquitté en N pour les prélèvements intervenant entre septembre et décembre de l’année N.

En conséquence, au cours d’une même année, deux taux s’appliqueront donc : l’un pendant les 8 premiers mois, l’autre pendant les 4 derniers mois (ce dernier taux s’appliquant également les 8 premiers mois de l’année N+1).

Par principe, les contribuables se verront prélever l’impôt sur la base d’un taux de droit commun.

Calendrier de mise en oeuvre du prélèvement de l'impôt sur les revenus

Possibilité d’opter pour le taux par défaut ou le taux individualisé

Toutefois, par exception et sur demande des contribuables, il sera possible d’opter pour un taux par défaut dans l’objectif de préserver la confidentialité du taux réel d’imposition. Ce taux intéressera donc par exemple les personnes ayant d’importants revenus annexes et ne souhaitant pas que leur employeur ait connaissance de leur taux d’imposition élevé. Le barème des taux par défaut étant déterminé d’office par le législateur à partir d’une grille établie correspondant à l’application du barème progressif aux revenus perçus par un célibataire et en intégrant les effets de la décote. Il s’agit donc d’un taux proportionnel, croissant avec le niveau de revenus et unique pour l’ensemble du revenu. Attention, ce taux peut donc avoir pour effet de prélever chaque mois une somme supérieure à celle réellement due.

Enfin, pour les foyers fiscaux soumis à une imposition commune, il sera possible d’opter pour l’application d’un taux individualisé visant à ce que chaque membre du foyer soit soumis au prélèvement sur la base de ses seuls revenus propres et non pas sur la base de l’ensemble des revenus du foyer. Ce taux individualisé trouve notamment son intérêt dans les foyers au sein desquels il existe une disparité de revenus.

2018 : année de transition

Afin d’éviter aux contribuables d’avoir à s’acquitter en 2019 de l’impôt sur les revenus 2018 et également 2019, il est prévu un dispositif transitoire visant à neutraliser l’impôt sur les revenus 2018.

Ce dispositif transitoire est basé sur la mise en œuvre du Crédit d’Impôt de Modernisation du Recouvrement aussi appelé CIMR.

Le CIMR annulera donc l’impôt dû au titre des revenus 2018.

Attention, le CIMR annulera uniquement l’impôt dû au titre des revenus entrant dans le champ du prélèvement à la source (hors revenus du capital et plus-values mobilières et immobilières) et qui n’auraient pas un caractère exceptionnel.

Par ailleurs, des clauses anti-abus ont été mises en place afin de plafonner le montant du CIMR. Sont concernés par ces dispositions :

> Les salaires des dirigeants

> Les revenus fonciers

> Les travailleurs indépendants

L’administration fiscale : unique interlocuteur des contribuables

Les collecteurs du prélèvement à la source se verront communiquer par l’administration fiscale les taux de prélèvement à appliquer. En cas de contestation du contribuable sur le taux appliqué, ce dernier devra se rapprocher du service des impôts dont il relève. Les collecteurs ne pourront en aucun cas modifier les taux qui leur seront communiqués, ni renoncer à prélever l’impôt sous peine de sanctions pénales.

En cas de changement de situation conduisant à une variation significative de l’impôt prévisible (mariage, divorce, naissance, baisse ou hausse de revenus...), le contribuable pourra, s’il le souhaite, demander une mise à jour en cours d’année du taux de prélèvement à la source. Le site impots.gouv.fr permettra à chaque contribuable de simuler la possibilité de modulation et d’en valider la demande auprès de l’administration fiscale.

Vous avez des questions sur la réforme du mode de prélèvement de l'impôt sur le revenus ? Nos avocats fiscalistes se tiennent à votre disposition pour vous accompagner dans la mise en œuvre du prélèvement à la source.

Voir plus de commentaires